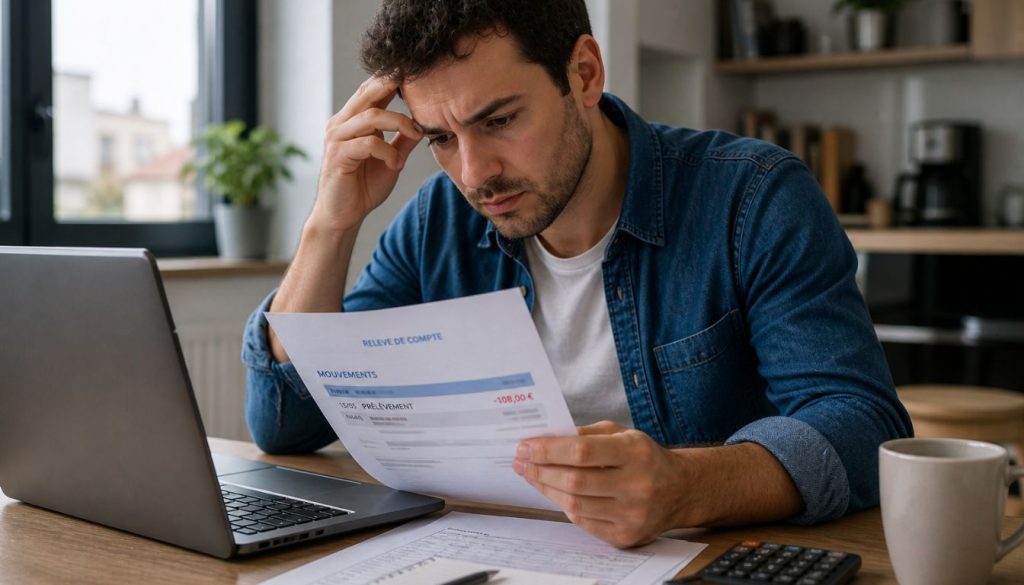

Un prélèvement de 108 euros sur votre compte peut correspondre à plusieurs types de paiements comme des impôts, des abonnements ou des cotisations, mais il doit toujours être vérifié. Beaucoup de personnes découvrent ce débit sans comprendre son origine. Dans certains cas, c’est totalement normal. Dans d’autres, cela peut être une erreur ou un prélèvement suspect. Je vais vous expliquer clairement d’où cela peut venir, comment vérifier rapidement et quoi faire.

Résumé de l’article :

- Un prélèvement de 108 € peut avoir plusieurs origines

- Il est souvent lié à des impôts ou abonnements

- Une vérification rapide permet d’éviter les erreurs

- Certains prélèvements peuvent être contestés

- Il existe des solutions simples pour réagir rapidement

Prélèvement bancaire de 108 euros : les causes les plus fréquentes

Dans la majorité des cas, ce type de prélèvement n’est pas anormal. Il correspond simplement à un paiement automatique que vous avez autorisé, parfois sans vous en souvenir.

Les impôts sont une cause très fréquente. Il peut s’agir d’une mensualisation, d’un solde ou d’un ajustement fiscal. Le montant de 108 € revient régulièrement dans certains prélèvements administratifs.

Les abonnements sont également à surveiller. Assurance, mutuelle, services en ligne ou plateformes diverses peuvent générer ce type de débit. Il suffit parfois d’un abonnement oublié pour expliquer ce prélèvement.

Les cotisations automatiques entrent aussi en jeu. Cela peut concerner une protection juridique, une complémentaire santé ou un service bancaire.

Enfin, certains prélèvements sont ponctuels. Ils peuvent correspondre à une régularisation ou à un paiement exceptionnel.

📍 Les origines possibles :

- impôts locaux ou fiscaux

- abonnement oublié

- assurance ou mutuelle

- service en ligne

- prélèvement administratif

Dans la pratique, ces situations couvrent la grande majorité des cas. L’origine du prélèvement doit toujours être vérifiée rapidement pour éviter toute erreur ou mauvaise surprise.

Ce qu’il faut retenir, c’est que ce type de débit n’est pas forcément inquiétant. Mais sans vérification, il est impossible de savoir s’il est légitime ou non.

Comment vérifier l’origine du prélèvement rapidement ?

La première chose à faire est simple. Il faut identifier précisément d’où vient le prélèvement. Beaucoup de personnes paniquent, alors qu’une vérification rapide permet souvent de comprendre immédiatement.

Le point de départ, c’est le libellé bancaire. C’est lui qui indique le nom du créancier. Il peut parfois être abrégé ou peu clair, mais il reste l’indice le plus fiable.

Ensuite, il faut vérifier vos abonnements. Assurance, mutuelle, services en ligne… certains prélèvements passent inaperçus pendant des mois.

Votre espace impôts est également à consulter. Une mensualisation ou une régularisation peut expliquer un montant de 108 €.

Enfin, si le doute persiste, contacter votre banque permet d’obtenir des informations précises sur l’origine du débit.

Sur le terrain, le libellé est souvent suffisant. Il permet d’identifier le créancier ou au moins de faire une recherche rapide. L’IBAN du prélèvement peut aussi donner des indices.

Prenons un exemple concret. Un libellé mentionnant DGFiP correspond généralement à un impôt. Cela permet de lever immédiatement le doute.

Pour mieux comprendre certains prélèvements bancaires parfois obscurs, vous pouvez consulter Commission perçues cotisation : à quoi correspond ce prélèvement sur votre compte ?, qui détaille ce type de situation.

L’objectif est d’identifier rapidement l’origine du prélèvement grâce au libellé bancaire, afin d’éviter toute confusion ou réaction inutile.

Prélèvement de 108 € : est-ce une fraude ou une arnaque ?

Dans la majorité des cas, ce prélèvement est légitime. Mais il existe des situations où il peut s’agir d’une erreur ou d’une fraude. Il est donc important de savoir faire la différence.

Un prélèvement normal correspond à un service souscrit ou à une obligation administrative. À l’inverse, un prélèvement suspect présente souvent des signes d’alerte.

📍 Les signes d’un prélèvement suspect :

- nom inconnu

- absence de contrat

- montant inhabituel

- prélèvements répétés

- difficulté à identifier l’origine

Prenons un exemple concret. Si vous voyez apparaître un prélèvement pour un service que vous n’avez jamais souscrit, il faut immédiatement se poser des questions.

Dans la pratique, les fraudes existent, mais restent minoritaires. Une fraude est possible, mais elle se repère généralement grâce à des anomalies visibles et une origine impossible à identifier.

Ce qu’il faut retenir, c’est qu’il ne faut ni paniquer, ni ignorer. Une vérification rapide permet de distinguer un prélèvement normal d’une situation suspecte.

Que faire en cas de prélèvement inconnu ou abusif ?

Si vous ne reconnaissez pas ce prélèvement, il faut agir rapidement. Plus vous réagissez tôt, plus vous avez de chances de résoudre la situation facilement.

La première étape consiste à contacter votre banque. Elle peut identifier le créancier et vous confirmer si le prélèvement est autorisé. Si le doute persiste, vous pouvez faire opposition pour bloquer les prochains débits.

Concernant le remboursement, la loi est claire. Vous disposez généralement de 8 semaines pour contester un prélèvement autorisé et jusqu’à 13 mois en cas de fraude. Cela vous laisse une marge de manœuvre importante.

📍 Les actions à faire :

- contacter la banque

- faire opposition

- demander remboursement

- vérifier ses contrats

- surveiller son compte

Dans la pratique, certaines situations se règlent très vite. Prenons un exemple concret. Un prélèvement inconnu est signalé à la banque, et le remboursement est obtenu en quelques jours après vérification.

💡 Conseil de pro : Je recommande toujours d’activer les notifications bancaires. Cela permet de détecter immédiatement un prélèvement suspect et d’agir sans attendre.

Ce réflexe est très efficace. Une réaction rapide permet souvent d’obtenir un remboursement et d’éviter que la situation ne se répète.

Prélèvement 108 euros : ce qu’il faut retenir

Un prélèvement de 108 euros n’est pas forcément inquiétant. Dans la majorité des cas, il correspond à un paiement légitime comme un impôt ou un abonnement.

L’essentiel est de vérifier avant de paniquer. Une simple analyse du libellé permet souvent de comprendre l’origine en quelques secondes.

Si un doute subsiste, il faut agir rapidement. Contacter la banque et vérifier ses contrats permet de sécuriser la situation.

Prenons un exemple concret. Un prélèvement identifié comme une mensualisation fiscale ne pose aucun problème une fois compris.

Pour aller plus loin sur la fiabilité de certains services bancaires, vous pouvez consulter Olinda Banque avis : fiable ou arnaque ? Mon analyse complète, qui apporte un éclairage complémentaire.

Une vérification régulière et une bonne gestion de votre compte sont les clés pour éviter toute mauvaise surprise.

Au final, ce type de prélèvement est courant. Avec les bons réflexes, vous pouvez rapidement identifier, comprendre et sécuriser votre situation.

Je rédige sur Revue Business des articles dédiés à l’entreprise, à la finance et aux évolutions du monde professionnel 📊. J’aime décrypter les stratégies business, les tendances économiques et les sujets liés au digital afin de rendre l’information claire, accessible et utile au quotidien.